以下は,すでに研究や議論がある,新しくもない事柄かもしれないが,覚書のつもりで書きます.

最近,ある中小企業の社長さんから,「本業では儲からない,資産運用で何とか利益を出していますよ」という話を聞いた.ちなみにその話は,昨今の株高の恩恵に与っているのは,すでに資産をなした人間だけであって,資産を持たぬ者にはそもそも同等には市場にアクセスできないから,「豊かな者はますます富んで,貧しい者は貧しいまま据え置かれるわけだよね」と,格差社会の酷薄について,その社長さんが酒席で語っていた時に出た話だった.

こうした,本業の低収益を,株式運用などの資産運用益でカバーするという構図は,中小企業一般に見られるものなのか,疑問に思ったので,「法人企業統計」(財務省)を少しいじってみた.本業の利益は「営業利益」で,金融からの収益は「営業外利益」で捉えることができる.だから,営業外収益と営業利益の関係について検討してみよう.

(なお,本来ならば営業外収益と営業外費用はセットで問題にしなくてはならないと考えられるが,営業外費用には金利支払いが大きな割合を占め,資産運用に伴う収益を問題にする場合あまり適切ではない.したがってここでは,営業外収益のみを対象にしていることをお断りしたい.ただし,営業外費用を考慮に入れて分析しても,以下の議論の大勢には影響はない.また,傾向を示せれば十分だから,ここでは最小規模と最大規模の企業の場合についてのみ示している.)

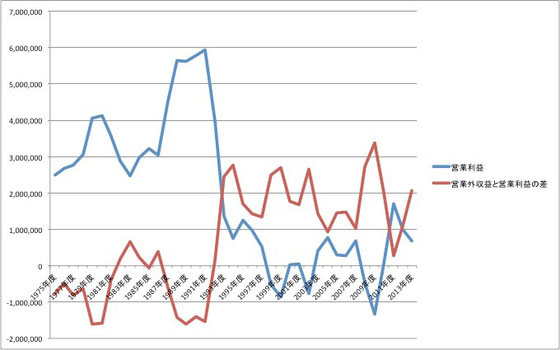

まず,資本金1,000万未満の(非金融)企業について,「営業利益」および「営業外収益と営業利益の差」を表したのが次の図である.

一見して分かるように,1990年代に入って,青線グラフの営業利益は低迷を続けている.特に1990年代末や2009年前後には赤字に転落している.反面,赤線のグラフから明らかなように,1990年代以降一貫して,営業外収益が営業利益を上回る傾向が続いている.つまり,資本金規模で見て小規模な企業にとって,収益源として本業以上に資産運用が極めて重要であることを示唆している.意外にもバブル期には,本業の業績がよかったため,営業利益が営業外収益を上回っていた.また,1975年から1982年までは,持続して営業利益が営業外収益を上回っていた.この規模の企業の収益構造は,1990年代以降,根本的に変わってしまったようだ.

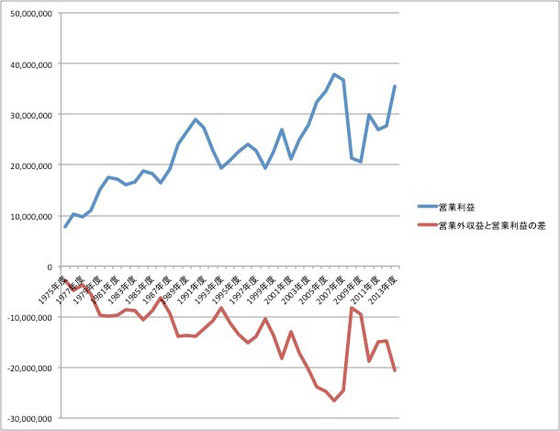

このことは,資本金規模で見て大規模な企業の場合と比較するとよりはっきりする.以下の図は,資本金1億円以上の(非金融)企業についての,同じデータをグラフ化したものである.

違いは顕著である.まず,営業利益は1975年以降,おおよそ上昇基調にある.また,一貫して営業利益が営業外収益を上回っている.つまり,小規模な企業の場合とは対照的に,資本金規模で見て大規模な企業にとって,収益源として資産運用以上に本業が重要であることを示している.

平均していうならば,大企業は株主重視型の企業統治の方向へのシフトを通じて,株主・株式市場の影響を強く受けるようになっている.しかし中小企業もまた,本業ではなく資産運用からの収益への依存度を高めることによって,株式市場などの資産市場の影響を強く受けるようになっている.

かくして日本経済は,かつてなく資産市場の影響に根深くドップリと浸かっていると言うことではないだろうか.

個々の企業にとってこれが合理的な適応行動だったとしても,経済全体としてはどういう影響があると考えるべきなのだろうか.少なくとも言えるのは,株価を下げないことを主張する政治勢力が広範な支持を取り付ける経済的根拠は,この辺にもあるのかも知れないということだ.